ГлавнаяМедиаПо полочкамЧто могут и не могут делать коллекторы

Что могут и не могут делать коллекторы

20.02.2025

Время чтения: 8 минут

Что могут и не могут делать коллекторы

В Банке России сделали инфографику по 2024 году. Доля россиян с несколькими кредитами выросла на 20%. Заёмщиков не пугают высокие ставки, а некоторые берут новые кредиты, чтобы покрыть ими другие. Причина — если не закрыть долги и не идти на переговоры с кредитором, придут коллекторы — специалисты по взысканию просроченной задолженности. Это сотрудники банков и МФО или коллекторских агентств.

О работе коллекторов ходят легенды. Говорят, это бандиты, которые пишут оскорбления в подъезде и угрожают родственникам. Хорошо, что это просто миф: есть закон, который контролирует их работу и наказывает за вторжение в жизнь людей. Что-то они могут делать по закону, но на многое не имеют права.

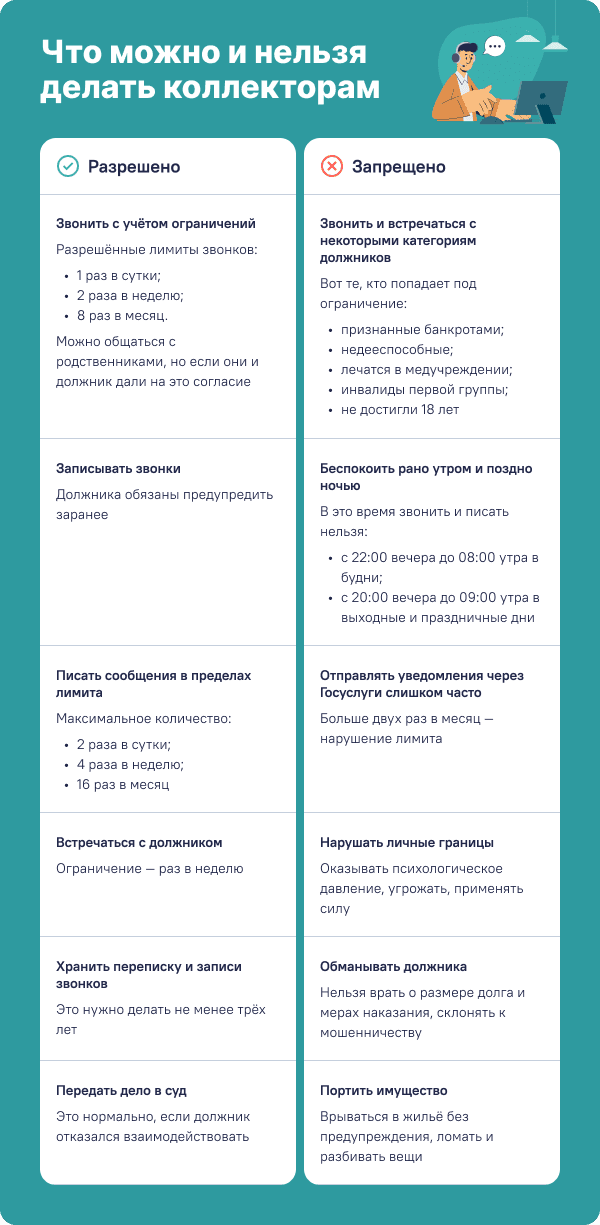

✅ Взыскивать долги

Кредитором может быть банк, МФО, ломбард, лизинг. Нарушение обязательств заёмщика перед кредитором — дело серьёзное. Клиенты это понимают и отстраняются. Хотя на деле банки и МФО не пугают и не отчитывают должника: наоборот, стараются войти в положение заёмщика и помочь ему. Обычно, кредиторы прибегают к одному из двух способов взыскания долгов.

Подключают к работе свои службы. Для взаимодействия с должником у кредитора есть штатные специалисты по работе с просроченной задолженностью. Они используют любые методы: звонят, отправляют СМС и пуш-уведомления, имейлы и обычные письма.

Им не столь важен размер просрочки — миллион или тысяча рублей. Основная цель — перевести должника в категорию платёжеспособных и уменьшить совокупный убыток. Поэтому важен каждый возвращённый долг.

Банку задолжали 100 млн рублей. Половина это небольшие просрочки на 2 000 ₽. Другие 30 % — невыплаты от 50 000 ₽ до 1 млн рублей, а 20% просрочек больше 2 млн рублей. Банк смог вернуть все мелкие долги на 2 000 ₽ и выручил 50 млн рублей. Даже мелкие просрочки имеют значение.

Передают долг коллекторским агентствам. Государством срок передачи долгов не определен. Банки и МФО обращаются к ним в среднем через 60-90 дней, но могут и раньше, спустя месяц.

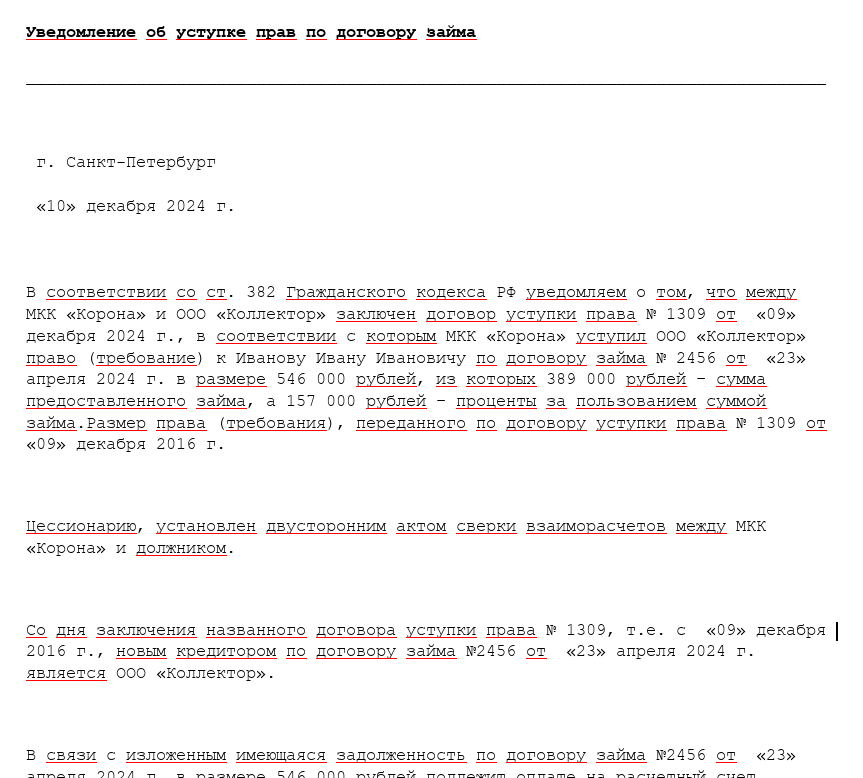

Если не идти кредитору навстречу, клиенту направят уведомление о передаче дел коллекторам. Это их право по закону о потребительском кредите и займе.

Форма уведомления о передаче дела коллекторским агентствам

У банков и МФО есть два варианта сотрудничества с коллекторскими агентствами.

1️⃣ Заключить агентский договор. Кредиторы временно прибегают к помощи сторонних компаний для возврата долга. Для этого заключается агентский договор, где банк или МФО платит коллекторскому агентству за услуги по возврату долга. Должник остается клиентом банка и продолжает платить по графику. Как только он закроет просрочки, коллекторы перестанут его беспокоить.

2️⃣ Заключить договор цессии. Это называют договором уступки требования: у компании есть должники, и она передает право требовать долг другой организации. В случае с кредитами, банк или МФО прекращают отношения с клиентом и передают его долг коллекторским агентствам. Согласие клиента не требуется, а риски по неуплате прописываются в договоре заранее. Исключения бывают, когда указан пункт о запрете на цессию.

Что делать, если допустили просрочку, а теперь страшно выходить на связь

Для банка или МФО вы останетесь ценным клиентом: они не захотят портить с вами отношения, какая бы ситуация не случилась. Есть много решений с выгодой для вас: кредитор может снизить процентную ставку и ежемесячный платёж. А ещё предоставит кредитные каникулы с отсрочкой до 6 месяцев — так можно по закону.

Лимиты для кредитных каникул с 1 января 2024 года:

- по потребительским кредитам и займам — 450 000 ₽;

- по автокредитам — 1 600 000 ₽;

- по кредитным картам — 150 000 ₽;

- по ипотеке — 15 млн рублей, это прописано в отдельном законе.

На бо́льшие суммы взять отсрочку не получится.

Что нужно для оформления кредитных каникул:

- Средний доход за последние два месяца должен снизиться больше чем на 30% по сравнению с прошлым годом. Ограничение не действует на людей, живущих на территории, где объявлен режим ЧС.

- Нет банкротства.

- Общая сумма долгов не превышает лимиты.

- Раньше не было кредитных каникул из-за финансовых проблем.

- Документы, которые могут запросить банки и МФО:

- Справка о доходах и налогах;

- Справка от работодателя о нахождении в декрете;

- Согласие от поручителя, если он был;

- Выписка о постановке на учёт как безработного.

Пакет документов может быть разным в зависимости от конкретного случая.

✅ Работать по закону

Есть мнение, что коллекторы могут сделать с должником что угодно: поджечь дом, избить, угрожать близким, звонить по ночам. Такое действительно было лет 15 назад, когда их деятельность не контролировало государство.

Всё изменилось с 2016 года, когда был принят закон о коллекторской деятельности. Теперь за грубое обращение коллекторам грозит уголовное наказание. Закон един для всех — и для коллекторских агентств, и для внутренних специалистов банков и МФО.

Современные коллекторы — это вежливые сотрудники, которые действуют в интересах клиента. Основная их функция — вернуть просроченную задолженность, действуя в рамках закона.

Коллекторы взыскивают не только просроченные кредиты и займы, а ещё неуплаченные алименты, налоги, коммунальные платежи.

В основном, работа коллекторов сводится к общению по телефону. Звонить можно один раз в день, но не больше двух раз в неделю. При звонке коллектор сообщает свой идентификационный код, который присвоили ему кредиторы. Если кода нет, то назвать фамилию, имя, отчество — его обязанность. Специалисты помогают составить график платежей, который осилит должник.

К работе коллекторов жёсткие требования:

- компания должна быть зарегистрирована в государственном реестре коллекторских организаций;

- размер чистых активов организации — более 10 млн рублей;

- заключён обязательный договор страхования ответственности не меньше 10 млн рублей в год, если причинят ущерб должнику;

- компания не проходила по делам банкротства и ликвидации;

- включена в реестр операторов, работающих с данными должника по закону «О персональных данных»;

- работает на специальном программном обеспечении с сайтом на собственном домене.

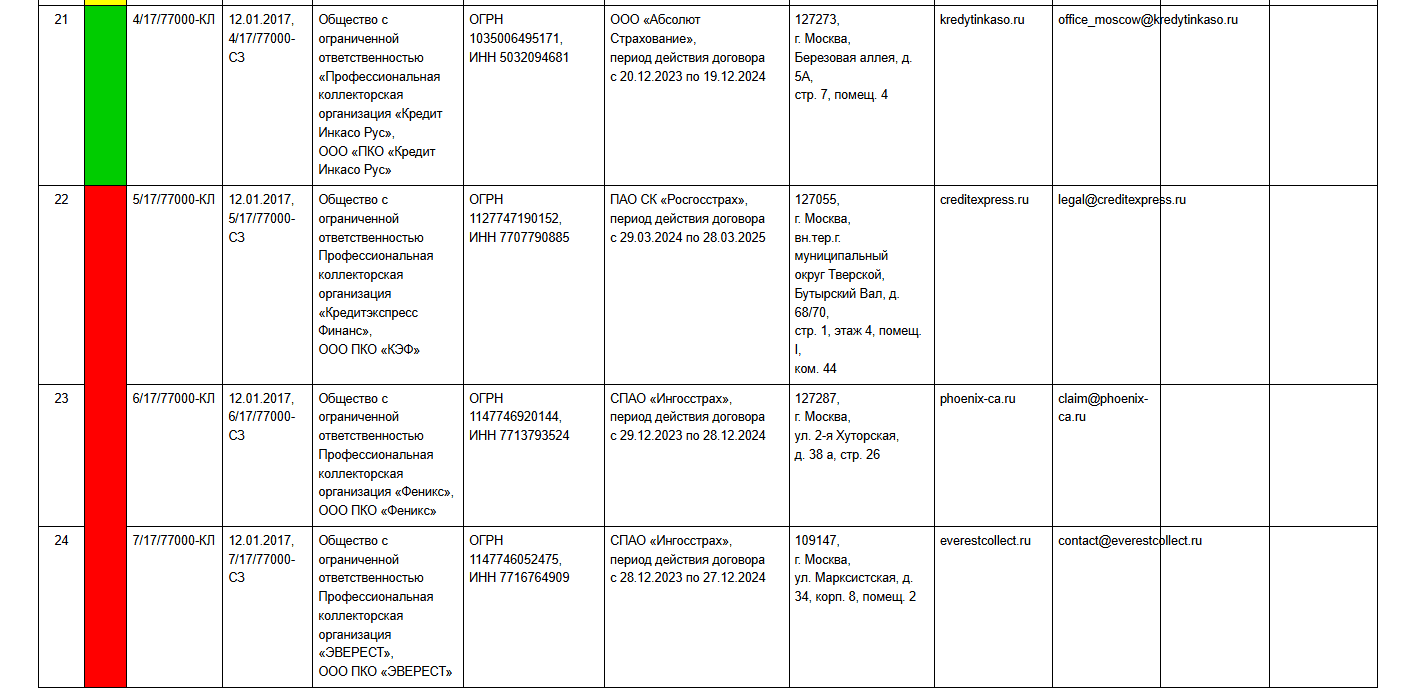

Компанию нужно найти в Госреестре. Если её там нет — перед вами так называемые «чёрные коллекторы», которые работают незаконно. С такими людьми нужно немедленно прекратить общение и обратиться в полицию

❌ Нарушать личные границы

Все службы, имеющие отношение к возврату просрочек, должны соблюдать закон. За любую попытку нарушить его грозит административная ответственность — штраф, прекращение деятельности для юрлица и отстранение от работ для должностного лица. Размер штрафов колеблется от 20 000 ₽ до 500 000 ₽.

Если коллекторы нарушили все границы дозволенного: избили, испортили имущество, угрожали распространением личной информации должника, то могут завести уголовное дело. В январе 2024 года в Башкирии возбудили первое уголовное дело по статье 172.4, которое означает огромный штраф или уголовный срок.

Памятку можно сохранить и отправить близким, чтобы они были в курсе

10

лет лишения свободы

Наказания коллекторам за нарушения закона

Меры — штраф или лишение свободы, в зависимости от проступка:

- от 300 000 ₽ до 500 000 ₽ или лишение свободы до 5 лет за представление ложных данных и угрозы должнику — статья Уголовного кодекса 172.4, часть 1;

- от 500 000 ₽ до 700 000 ₽ или лишение свободы до 7 лет за представление ложных данных, угрозы с применением насилия без ущерба для здоровья, порчу имущества группой коллекторов — статья Уголовного кодекса 172.4, часть 2;

- от 1 000 000 ₽ до 5 000 000 ₽ или лишение свободы до 10 лет за представление ложных данных, угрозы с применением насилия с причинением вреда здоровью, порчу имущества, организованной группой коллекторов — статья Уголовного кодекса 172.4, часть 3.

❌ Играть не по правилам и не бояться наказания

Любой, кто столкнулся с непорядочными коллекторами, может пожаловаться. Инстанция, в которую нужно обратиться, зависит от конкретной ситуации. Способов найти справедливость много, и для этого даже не надо никуда ходить.

| Куда | Когда | Где |

|---|---|---|

| Центробанк | Кредитор не прислал уведомление о передаче долга коллектору, он нарушил обязательство по Гражданскому кодексу | Отправить жалобу на банк или микрофинансовую организацию в интернет-приёмной Центробанка |

| Приставы или прокуратура | Коллекторы угрожают отнять жильё, нарушают лимиты по звонкам и личным посещениям | Обращение можно подать онлайн, на сайтах приставов и прокуратуры |

| Роскомнадзор | Коллекторы нарушают закон о защите персональных данных. Например, передают информацию о размере долга сторонним компаниям, оказывающим услуги колл-центра | Обращения принимают в интернет-приёмной |

| Полиция | Попытка причинить вред здоровью, имуществу или получение увечий от коллекторов | Лучше сделать это лично в отделении или ОВД по месту жительства. Есть и приём обращений на сайте |

| СРО «НАПКА» — Национальная ассоциация профессиональных коллекторских агентств | Зафиксировано любое нарушение со стороны коллекторов | В подробной форме для обращений на сайте НАПКА |

Коллекторское агентство оштрафовали на 70 000 ₽

Должник оформил заём в АО «МКК УФ» на 20 700 ₽ и вовремя его не погасил. Кредитор передал дело в коллекторскую фирму «Перспектива».

Коллекторы нарушили лимит по звонкам в неделю: вместо разрешённых двух звонков в неделю позвонили семь раз. Во время звонка угрожали разговаривать «по-другому», если должник всё не вернёт. Он обратился в суд с жалобой на коллекторов.

Арбитражный суд Северо-Кавказского округа оштрафовал коллекторскую контору «Перспектива» на 70 000 ₽ за превышение лимита по звонкам, оказание психологического давления на должника и представление ложных данных по поводу наказания за непокрытие микрозаймов.

Рефинансировать займ, чтобы коллекторы не беспокоили

- Микрозаймы и займы под залог авто

- Под залог разного транспорта

- Полностью онлайн

1 комментарий

Дмитрий

До сих пор работают КА в 90ени чего не поменялось!

07.04.2025

Сортировать