ГлавнаяМедиаПо полочкамВлияют ли микрозаймы на кредитный рейтинг

Влияют ли микрозаймы на кредитный рейтинг

23.04.2025

Время чтения: 9 минут

Кредитный рейтинг — это финансовая репутация в цифрах. Он показывает, насколько вы надёжный заёмщик, какие у вас шансы получить кредит и на каких условиях его дадут. Чем выше рейтинг, тем охотнее банки и микрофинансовые организации дадут деньги на выгодных условиях.

Кредитный рейтинг формируется на основе кредитной истории и всего, что там записано. Например, туда попадают действующие и закрытые кредиты, одобрения и отказы, а ещё компании, которые запрашивали кредитную историю.

Как формируется кредитный рейтинг

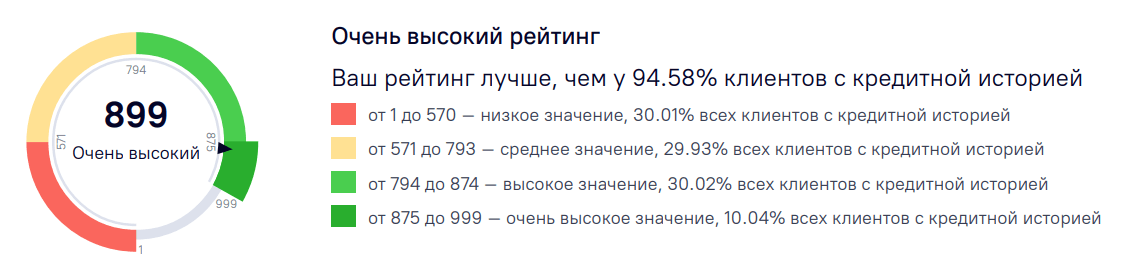

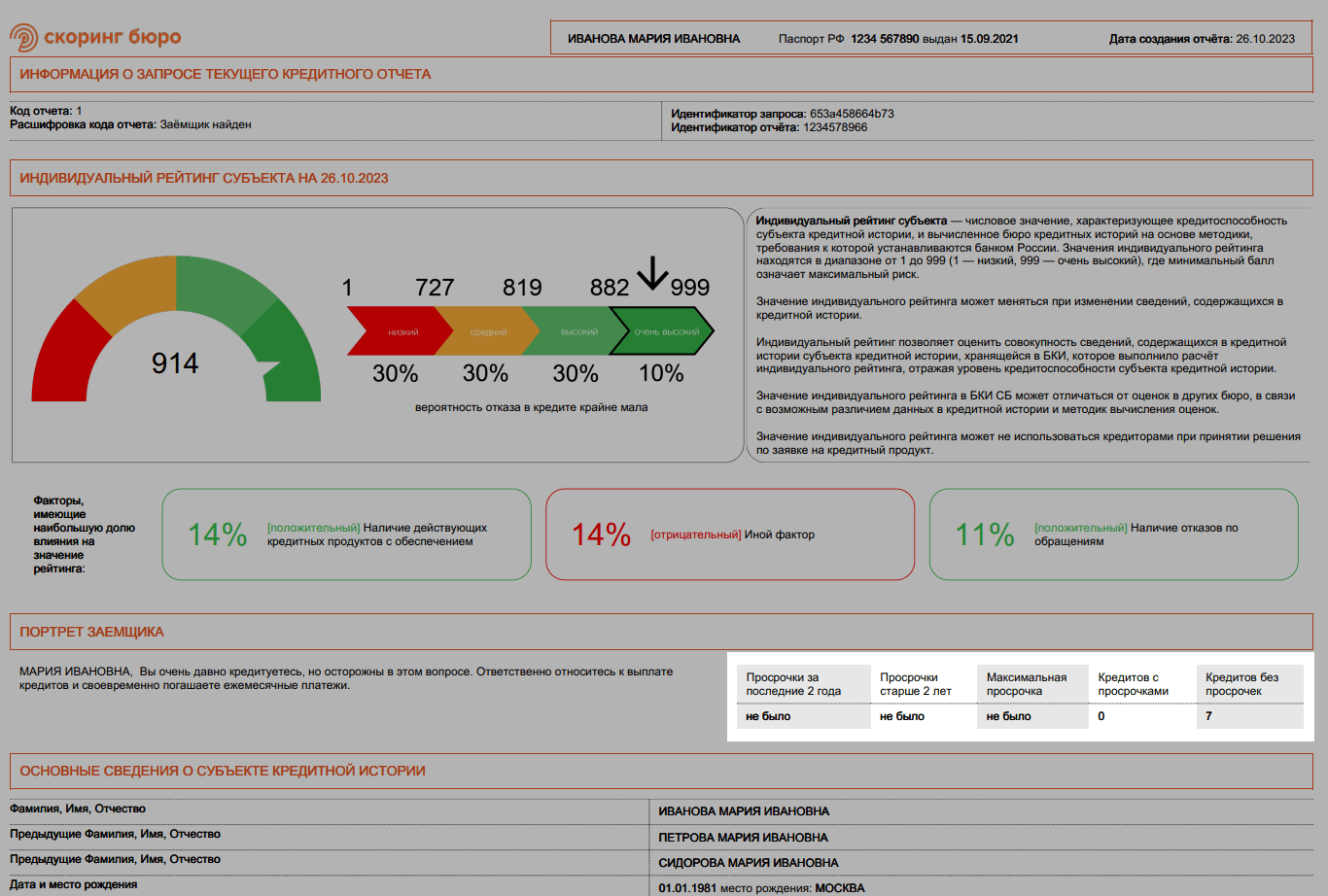

Персональный кредитный рейтинг (ПКР) — это оценка в баллах от 1 до 999, которая показывает, насколько вы кредитоспособны. Человека, которого оценивают, в системе скоринга называют эмитентом.

Рейтинг эмитента можно посмотреть в Бюро кредитных историй (БКИ) в виде шкалы с цветовыми зонами:

- красная зона, или низкий рейтинг — с таким рейтингом получить кредит будет сложно,

- жёлтая зона, или средний рейтинг — средние шансы, но условия могут быть не самыми выгодными,

- светло-зелёная зона, или высокий рейтинг — хорошие шансы на одобрение, включая ипотеку,

- тёмно-зелёная зона, или очень высокий рейтинг — значит, любой кредит на самых выгодных условиях.

В отчёте Объединённого кредитного бюро очень высокий кредитный рейтинг лишь у 10% клиентов

Как проверить свой кредитный рейтинг

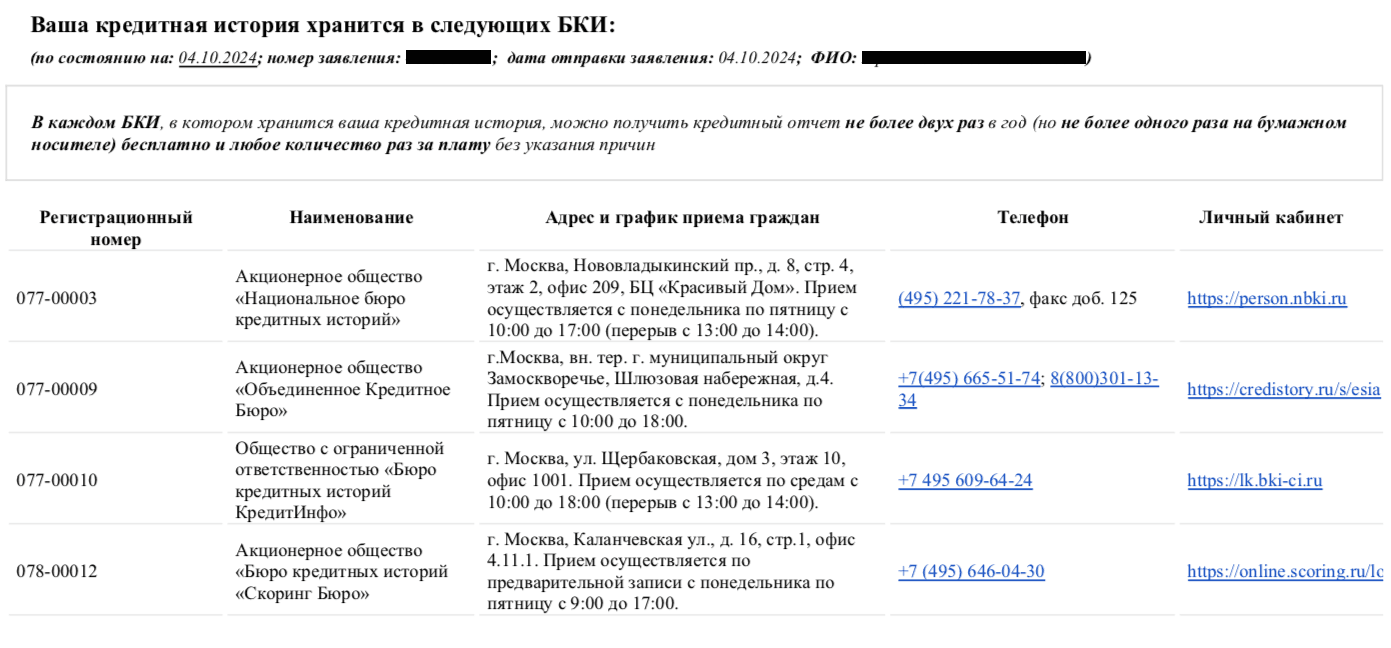

Кредитный рейтинг есть в любой кредитной истории. По закону каждый имеет право посмотреть её бесплатно два раза в год, дальше — платно. Есть несколько способов проверить кредитную историю и рейтинг.

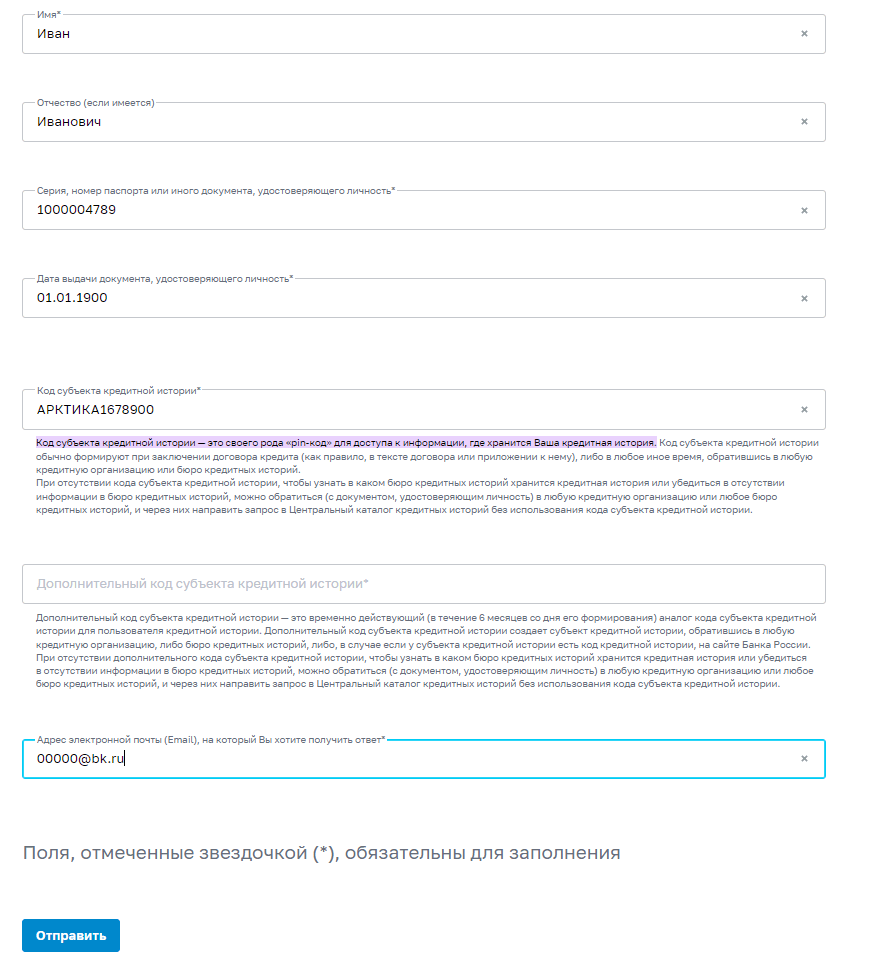

Отправить онлайн-запрос в Центральный каталог кредитных историй — ЦККИ. Для этого нужно отправить официальный запрос в Центробанк. Правда, для этого нужно знать код субъекта кредитной истории — пароль для доступа к личным данным. Обычно код выдаётся при оформлении кредита или займа.

Запросить на Госуслугах. Выберите услугу «Получение информации о хранении вашей кредитной истории» и действуйте по инструкции. Список БКИ придёт в личный кабинет. После этого перейдите на сайт нужного бюро, зарегистрируйтесь и запросите свою кредитную историю. Подробнее — в инструкции Госуслуг.

Посмотреть в мобильном банке или запросить у кредитора. У банков есть договоры на взаимодействие со всеми БКИ. Некоторые банки показывают кредитную историю без дополнительных запросов — прямо в личном кабинете. Кроме рейтинга, там есть советы по его улучшению. Иногда запрос платный, это зависит от банка.

Как контролировать свой кредитный рейтинг

Все банки и МФО передают информацию о ваших кредитах и займах в бюро кредитных историй, где и формируется кредитный рейтинг. На его значение влияют несколько факторов:

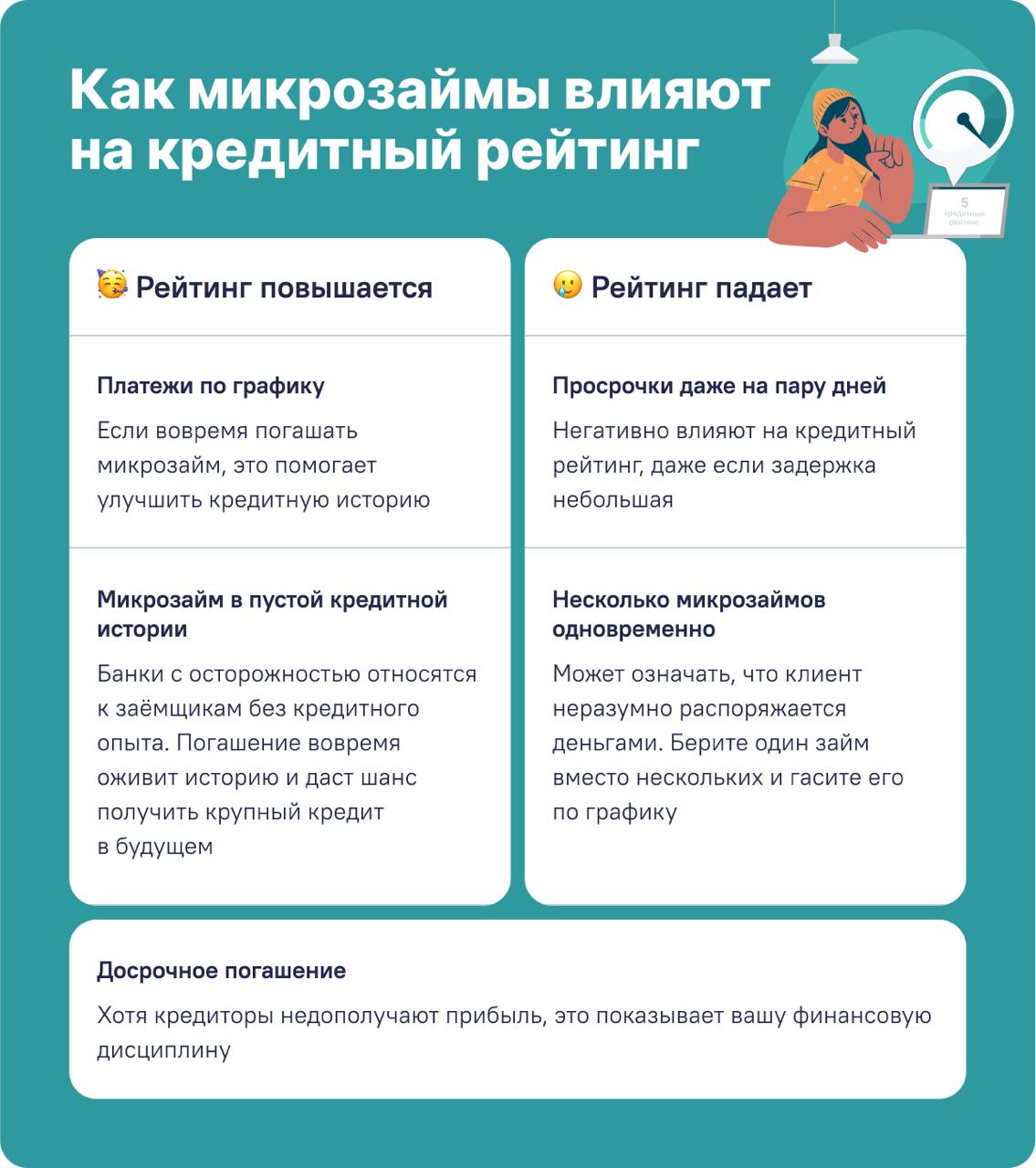

- Своевременность платежей. Учитываются все просрочки, как часто они случались и надолго ли.

- Кредитная активность. Если подать много заявок одновременно в разные банки, оценка ухудшится.

- Тип кредитора. Займы в банках учитываются иначе, чем в микрофинансовых организациях.

- Кредитная нагрузка. Если у вас много действующих кредитов, рейтинг может снизиться. А успешно погашенные крупные займы положительно влияют на оценку.

При выдаче займа или кредита банки и МФО изучают кредитный рейтинг. На его основании компания определяет, нужно ли давать займ или кредит. Cashdrive, например, выдаёт займы клиентам с разным кредитным рейтингом, не только высоким.

В образце Скоринг Бюро видно, что учитываются все просрочки

Влияют ли микрозаймы на кредитный рейтинг

Микрозаймы наравне с банковскими кредитами могут влиять на кредитный рейтинг.

Чем отличаются банки и МФО с точки зрения влияния на кредитную историю

Банки и МФО оценивают заёмщика по схожим параметрам. Системы проверок, которые разрабатывают скоринговые агентства, учитывают сотни факторов.

Хотя доля влияния каждого фактора может отличаться, все кредиторы анализируют кредитную и долговую нагрузку. Например, наличие в портфеле клиента облигаций или других инвестиционных инструментов может положительно повлиять на решение.

Источники данных для проверки:

- Анкета заёмщика. Возраст, доход, семейное положение. Например, шансы одобрения у работающего 40-летнего выше, чем у пенсионера;

- Кредитная история. Просрочки и рейтинговый балл влияют на решение. Банки и МФО получают здесь информацию о прошлых займах.

- Финансовый профиль в банке или МФО. Наличие счетов, карт, инвестиций. Например, зарплатные клиенты проходят проверку быстрее.

- Дополнительные данные. Активность в соцсетях и даже модель смартфона.

На основе этих данных клиента относят к социальной группе и рассчитывают сумму кредита. Далее оценивают предельный кредитный потенциал, который есть у группы. Соотнеся потенциал и запрашиваемую сумму, выносят окончательный вердикт: выдать деньги или нет.

Можно ли улучшить кредитный рейтинг с помощью микрозаймов

Если банк отказал в крупном кредите, микрозайм поможет, но только при своевременном погашении. Главное — находите лицензированные МФО и не нарушайте график. Регулярные погашения помогут восстановить доверие кредиторов и положительно повлияют на ваш рейтинговый профиль.

Кстати, cashdrive работает по всем правилам: соблюдает законы и стандарты, выполняет требования Центробанка и разных других ведомств.

13

процент клиентов, которые исправили кредитную историю с помощью займа

Что делать, если микрозаймы испортили рейтинг

Микрозаймы нельзя исключить из истории, но её можно улучшить. Вот пара способов:

- Займы под залог. Второй шанс для тех, кому отказывают в обычных кредитах. Их проще получить, потому что кредиторы лояльнее относятся к должникам с залогом. Регулярные платежи улучшат кредитную историю, а досрочное погашение ускорит восстановление рейтинга. По данным Национального бюро кредитных историй, 13% клиентов с плохой кредитной историей исправили её после займа в МФО.

- Реструктуризация. Это пересмотр текущих условий займа в той же компании. Можно договориться с кредитором, если платить стало сложно: например, из-за рождения ребёнка или проблем со здоровьем. Есть шанс снизить ежемесячный платёж, получить отсрочку или изменить график платежей.

- Рефинансирование. Несколько займов заменяются одним с более выгодными условиями, ставка и платёж уменьшаются, а старые долги закрываются. В истории остаётся только аккуратная запись.

Займ для клиентов с разным кредитным рейтингом

- Всё онлайн прямо на сайте

- До 1 000 000 ₽

- Можно закрыть досрочно

Что ещё почитать

0 комментариев