ГлавнаяМедиаПо полочкамМожно ли вернуть страховку по займу

Можно ли вернуть страховку по займу

01.09.2025

Время чтения: 4 минуты

Многие оформляют займ, не вникая в детали, а позже оказывается, что в стоимость включена страховка. Не все компании предупреждают об этом заранее, и человек узнаёт о платных услугах после подписания договора. Хорошая новость: заёмщик может вернуть навязанную страховку.

Россияне вернули 3,6 млн страховок в первой половине 2025 года — это в 23 раза больше, чем в прошлом году. О законных способах возврата страховки рассказал наш директор по продукту Дмитрий Хафизуллин.

Как вернуть страховку по займу

Страховая вернёт добровольно оформленную страховку от несчастных случаев, потери работы, болезни, смерти, КАСКО. Другие страховки не вернуть. По закону, страховку ипотеки и залоговых кредитов и займов отменить нельзя, пока долг полностью не закрыт.

Вернут страховку только в двух случаях:

- Не прошёл период охлаждения. Страховую премию можно вернуть полностью или частично в течение 30 дней после оформления. У страхователя есть 7 дней, чтобы оформить возврат — это прописано в законе.

- Кредит или займ досрочно закрыт. По договорам, которые заключены после 1 сентября 2020 года и погашены досрочно, можно вернуть часть страховой премии — ту часть страховки, которой клиент уже не воспользуется. Это не относится к обычным страховкам от несчастных случаев, болезни или затопления соседей.

Порядок возврата добровольной страховки такой:

- Напишите или позвоните в поддержку банка или МФО и попросите справку об отсутствии долгов.

- Направьте в страховую компанию заявление с требованием расторгнуть договор страхования. К заявлению приложите справку из банка и реквизиты для перечисления денег.

📎 Заявление на возврат до 30 дней

📎 Заявление при досрочном погашении

Алексей оформил кредит 4 октября 2023 года на 2 млн рублей сроком на 5 лет. Банк снизил процентную ставку взамен на страховой взнос в сумме 450 000 ₽.

Алексей закрыл кредит досрочно 7 августа 2025 года. Ему вернут неиспользованную страховую премию с 7 августа 2025 года по 4 октября 2028 года — это 284 472,54 ₽.

Как рассчитали:

— Страховую премию разделили на количество дней кредита — 450 000 ₽/1827 дней = 246,51 ₽/день.

— Посчитали, сколько дней страховкой не пользовались — 1154 дня.

— Умножили эти дни на ежедневную стоимость страховки — 246,51 ₽ × 1154 дня = 284 472,54 ₽.

Досрочное погашение не помогло клиенту вернуть страховку

В 2019 году мужчина взял автокредит на 2,3 млн рублей, и к нему оформил страхование жизни и здоровья за 188 000 ₽. По договору вернуть деньги за страховку можно было только в течение 14 дней. Даже если заёмщик гасит кредит досрочно, страховка продолжает действовать.

Мужчина выплатил кредит раньше срока, а через год попросил вернуть 129 000 ₽. Банк отказал: досрочное погашение не даёт права на возврат.

Заёмщик пытался оспорить отказ через финансового уполномоченного и в суде. Суд решил так: он сам согласился на договор и знал условия страховки. Так как срок возврата истёк, вернуть деньги за страховку не получилось.

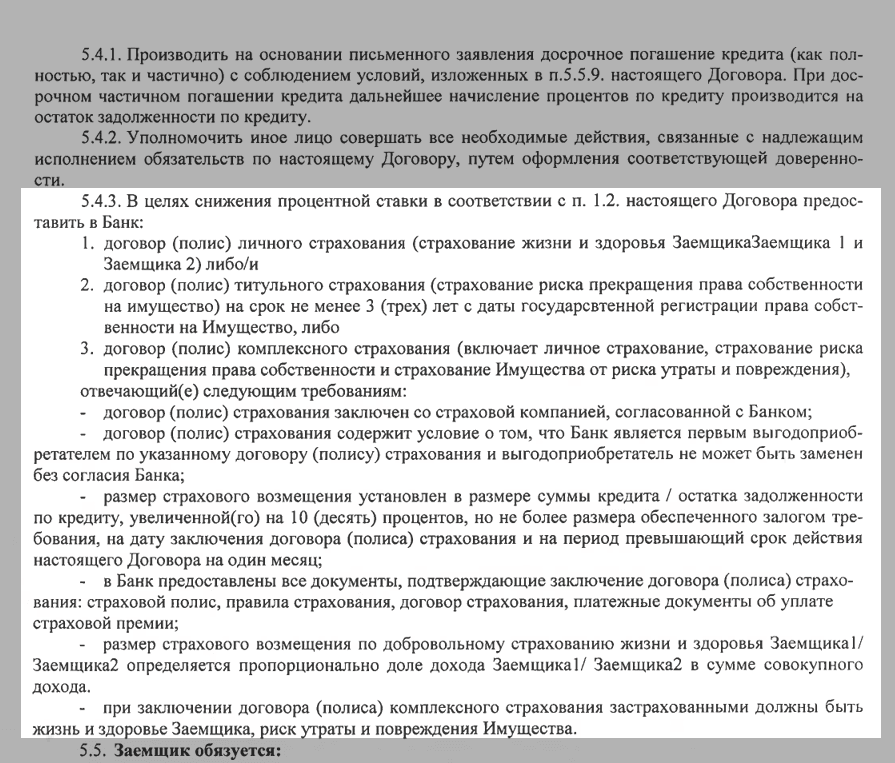

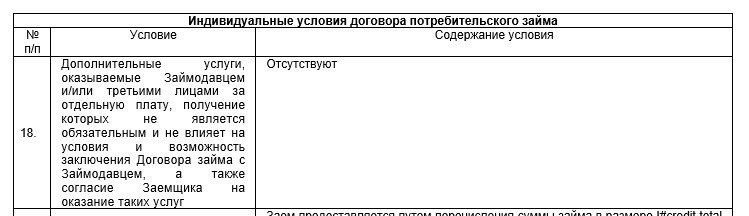

Как отказаться от страховки при займе

Страховку при оформлении займа часто включают в договор как добровольную услугу, но на деле многие клиенты о ней и не слышали. Вы не обязаны подписывать договор, с которым не согласны: на любом этапе можно отказаться.

Обращайте внимание на разделы договоров с пунктами «дополнительные услуги», «защита кредита» или «страхование». Иногда страховой договор заключается отдельно, поэтому важно прочитать каждый пункт и не торопиться подписывать. В пунктах с мелким шрифтом обычно прячутся формулировки о страховке.

Что думает ЦБ по поводу дополнительных услуг

Центробанк активно борется с мисселингом — навязыванием дополнительных услуг: страховок, телемедицины, платного смс-информирования, гарантии низких ставок. В 2025 году жалоб стало в 2 раза меньше, чем в прошлом, отмечает регулятор.

Банки и страховщики находятся под пристальным вниманием регулятора. ЦБ требует, чтобы кредиторы записывали на аудио или видео разговоры с клиентами, когда предлагают им дополнительные услуги и страховки. Если Центробанк найдёт нарушения, то обяжет вернуть клиентам деньги или наложит штраф.

ЦБ планирует поднять штрафы за навязывание услуг — до 1% от капитала банка или МФО. Эльвира Набиуллина о необходимости роста штрафов на итогах заседания Совета директоров Банка России:

Штрафы сейчас есть, но они небольшие. То есть можно миллион нарушений сделать крупным банкам и заплатить миллион рублей, и это для крупного банка на фоне прибыли не очень чувствительно. И поэтому штрафы должны быть повышены. Этого еще не произошло. Для этого нужно принимать закон.

Документы при возврате страховки

Если заключили отдельный договор со страховой, список необходимых документов нужно уточнять у них. Если информация по страховке вписана в договор кредита или займа, нужно обратиться в банк или МФО.

Стандартный пакет документов:

➡️ Паспорт;

➡️ Квитанция об оплате страхового полиса;

➡️ Страховой полис;

➡️ Заявление на расторжение полиса;

➡️ Договор на займ или кредит;

➡️ Справка из банка или МФО об отсутствии долгов.

Онлайн-займ без страховок и комиссий

- До 1 000 000 ₽

- Под залог авто, мотоцикла, спецтехники, на рефинансирование

- Транспорт и документы — у вас

Что ещё почитать

0 комментариев