Овердрафт — это возможность тратить со счёта, когда не хватает своих денег. Другими словами, банк одалживает деньги, когда на карте или расчётном счёте ноль, но нужно срочно оплатить покупки, аренду, зарплаты или просто купить продукты.

Пользоваться овердрафтом могут и физлица, и компании. Для одних это подстраховка на случай задержки зарплаты, для других — способ закрыть кассовый разрыв в бизнесе. Овердрафт выручит в нужный момент, если знать его особенности и пользоваться с умом.

Виды овердрафта

Бывает технический и разрешённый овердрафт.

1️⃣ Технический овердрафт. Это когда расходы по карте оказались выше остатка на счёте. Например, в магазине оплата прошла, хотя денег на карте не хватало. Банк всё равно провёл платёж, а потом закрыл долг с поступлений.

С техническим овердрафтом вы становитесь должником банка. Если вовремя не погасить долг, придётся заплатить проценты и комиссии за пользование деньгами банка.

Аня оплатила покупку за границей российской картой. Конвертация валюты прошла, но деньги списались только через 6 часов. В момент списания денег на карте не оказалось, и счёт ушёл в минус — это технический овердрафт. После пополнения долг автоматически закрылся, но банк взял комиссию за пользование деньгами.

Банк прописал в договоре кредитования, что возможно списание даже при недостатке денег на счёте

2️⃣ Разрешённый овердрафт. Это означает, что лимит заранее согласован банком. Деньги можно тратить, даже если баланс уходит в ноль. Проценты начисляются только на использованную сумму.

У Димы нет денег на счёте, но нужно срочно пройти обследование за 10 000 ₽. Его лимит по овердрафту — 50 000 ₽. Он оплачивает чек-ап из этого лимита и решает проблемы со здоровьем. Через пару дней закидывает эту сумму на счёт, и лимит овердрафта обновляется.

Как перевод валюты обернулся долгом на 14 млн рублей

Овердрафт выручает, когда денег на счете нет совсем, но стоит заранее ознакомиться с условиями.

Клиентка банка перевела деньги с валютного счёта. При этом банк сконвертировал валюту по одному курсу, но при списании произошла ошибка — курс не соответствовал рыночному.

Банк посчитал, что клиентка необоснованно заработала 14 млн рублей. Хотя на её счёте такой суммы не было, банк всё равно провёл операцию и списал деньги, из-за чего образовался минус — технический овердрафт.

Клиентка обратилась в суд и потребовала признать действия банка незаконными. В ходе разбирательства выяснилось, что у банка нет доказательств непреднамеренного обогащения клиентки.

Суд встал на сторону клиентки и признал технический овердрафт незаконным. Долг по счёту аннулировали.

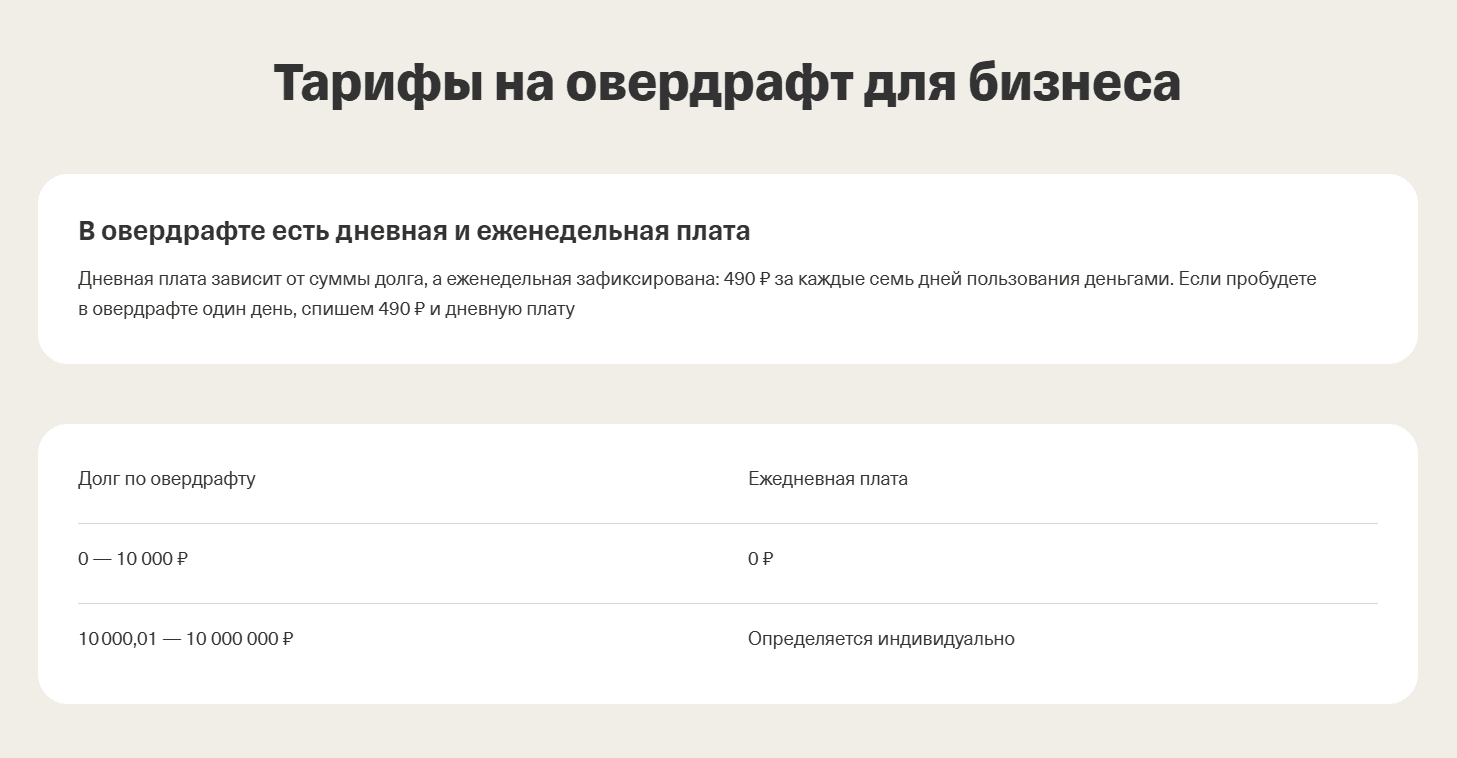

Овердрафт для юридических лиц

Предприниматели сталкиваются с ситуацией, когда деньги на подходе, но уже нужно платить аренду, налоги, зарплату сотрудникам или закупку. Это называется кассовый разрыв: деньги скоро будут, но платить нужно сейчас.

Овердрафт на расчётный счёт работает как подушка безопасности: можно не останавливать бизнес-процессы, даже если временно нет оборотных денег. Овердрафт для юрлиц пользуется бо́льшей популярностью, чем у физлиц, поэтому предложения от банков заточены под запросы компаний.

Что нужно знать перед оформлением овердрафта для бизнеса:

✔️ Предельная сумма зависит от оборота по счёту — чем больше денег, тем выше лимит;

✔️ Проценты начисляются только на использованную сумму. Если лимит — 300 000 ₽, а потрачено 130 000 ₽, то проценты начислят только на 130 000 ₽;

✔️ Обычно срок погашения — до 30 дней, но бывает и дольше — до 90 дней.

У ООО «Ромашка» задержался платёж от клиента, а поставщик требует расчёт. Компания пользуется овердрафтом и переводит поставщику, а после оплаты клиента возвращает деньги. В итоге фирма вовремя заказала товар и не испортила отношения с клиентом.

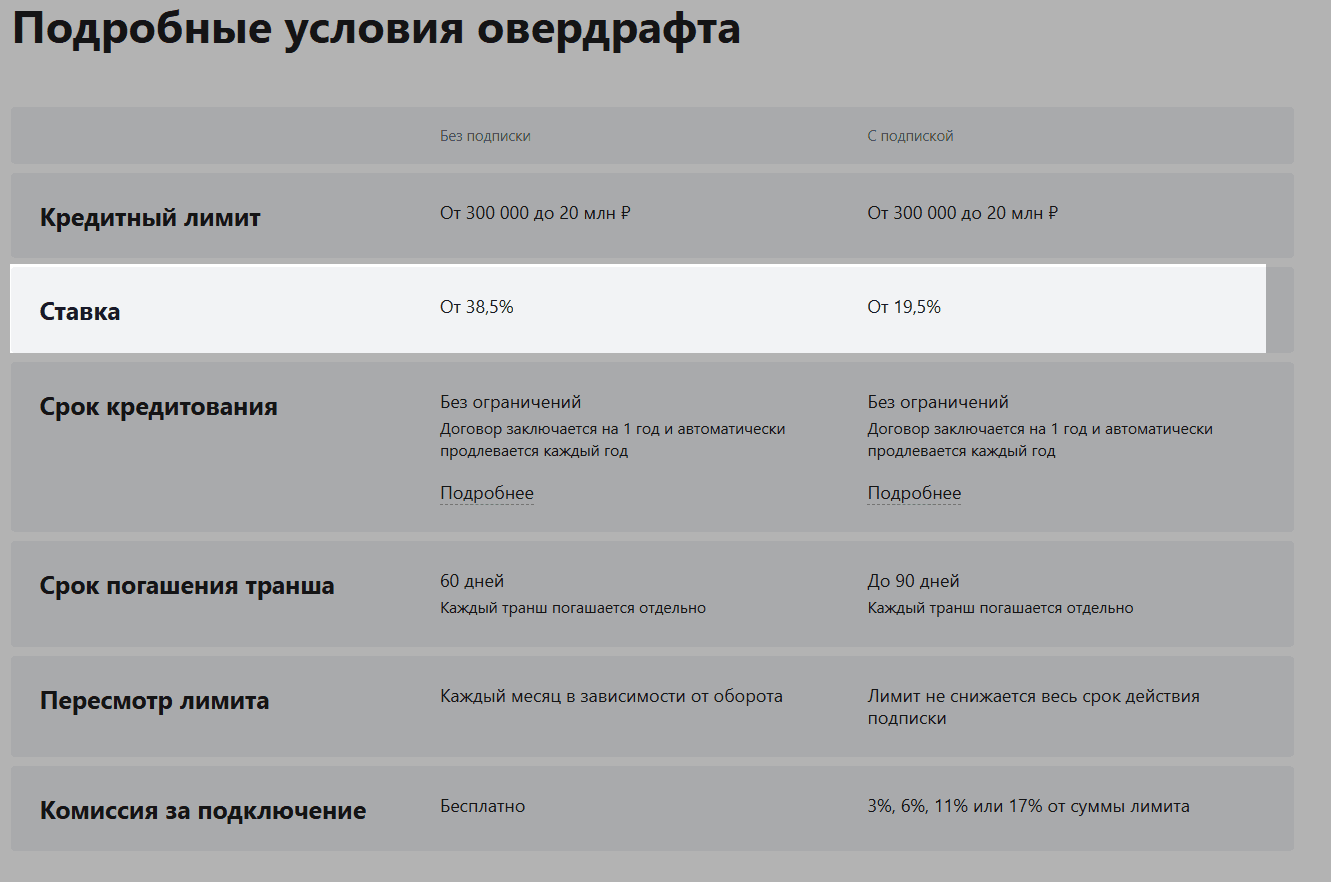

Правила и условия овердрафта в банках

Центробанк утвердил порядок работы с платёжными картами — банки обязаны его соблюдать. Условия овердрафта прописывают в договоре о банковском обслуживании, в целом они такие:

✔️ Лимит для юридических и физических лиц отличается, но общий принцип его расчёта — не более 50-70% от дохода;

✔️ Процентная ставка выше, чем по обычному кредиту — от 20% до 40% годовых;

✔️ Срок погашения — как правило от 7 до 30 дней, иногда до 90 дней;

✔️ Долг погасится автоматически при поступлении денег на счёт;

✔️ Комиссии — есть у некоторых банков, которые берут плату за подключение или обслуживание овердрафта.

Если нарушить сроки возврата денег, банк может повысить процент, назначить штраф или потребовать досрочного погашения всего долга.

Плюсы и минусы овердрафта

Овердрафт — это удобное средство, если пользоваться им с умом. Как и любой инструмент оплаты, без дисциплины он может превратиться в источник долгов и штрафов.

| 👍 | 👎 |

|---|---|

Деньги доступны сразу Не нужно подавать заявку каждый раз — как только на счёте нет денег, банк автоматически добавит нужную сумму | Высокая процентная ставка По овердрафту ставки могут быть выше, чем по обычному кредиту |

Работает как финансовая подушка Помогает в непредвиденных ситуациях: оплатить покупки, аренду, налоги, зарплату сотрудникам | Короткий срок возврата Обычно 30 дней. Если не вернуть вовремя, банк может повысить ставку или закрыть овердрафт |

Проценты начисляются только на потраченную сумму Не всегда пригождается весь лимит. Если займ небольшой, сумма по процентам не будет ощутима | Невысокий лимит Особенно для физических лиц: чаще всего это сумма в пределах одной или двух ежемесячных зарплат |

Если вы не ушли в минус, ничего платить не нужно Проценты начисляются только на потраченные деньги, а не на весь лимит | Требуется стабильный доход или оборот Без регулярных поступлений на счёт банк может не подключить овердрафт или урезать лимит |

Автоматическое погашение Деньги, которые поступают на счёт, сразу идут на погашение долга. Удобно, что не нужно переводить на отдельные счета | |

Помогает спланировать расходы Особенно это важно для бизнеса, когда каждый день простоя из-за кассового разрыва стоит денег | |

Можно использовать частями Лимит не обязательно тратить весь сразу — можно пользоваться понемногу, по мере необходимости |

Лайфхаки для дисциплинированных

Как оформить овердрафт

После подключения овердрафт сработает автоматически, как только на счёте не хватит своих денег.

Ниже — порядок действий для частных лиц и компаний.

| Физлицам | Юрлицам |

| ➡️ Подайте заявку | |

| Можно лично посетить отделение, позвонить или оставить заявку через приложение или интернет-банк | Придите в банк, в котором открыт расчётный счёт, или оформите заявку через личный кабинет или своего менеджера |

| ➡️ Подготовьте документы | |

| Достаточно паспортных данных, информации о доходе и согласия на проверку кредитной истории | Банк учитывает обороты расчётного счёта, но иногда запрашивает документы: копию устава, бухгалтерские отчёты, сведения об оборотах на других счетах |

| ➡️ Дождитесь решения | |

| Банк проверит данные и примет решение — от пары минут до 2-3 дней | Банк проверит обороты, кредитную историю, контрагентов — от 1 до 5 рабочих дней |

| ➡️ Узнайте лимит | |

| Если всё в порядке, банк установит предельную сумму. Лимит разный — это зависит от дохода | При одобрении банк предложит лимит и сообщит об условиях: проценты, срок, дата погашения. Отказать могут, если по счёту проходят слишком маленькие суммы |

| ➡️ Подпишите договор | |

| Онлайн или лично в отделении банка | Электронной подписью или лично в банке |

Что ещё почитать

0 комментариев